Crowdfunding : Quelles opportunités sur le marché européen ?

Internet n’a pas crée le Crowdfunding mais il l’a révélé…

Au risque de faire un anachronisme, le « crowdfunding » existe pourtant depuis des décennies et a toujours été pratiqué dans nos sociétés sans même que nous en ayons conscience… Un exemple pourrait être la campagne de souscription pour le financement de la Statue de la Liberté à laquelle plus de 100 000 français avaient participé en 1880.

La pratique a ensuite connu de profondes mutations au cours des années 90 avec l’avènement d’Internet. Des personnalités publiques se sont emparées du phénomène : pour sa campagne de 2008, Barack Obama a récolté 600 millions de dollars auprès de ses électeurs sur les réseaux sociaux.

Un mode de financement alternatif prenait alors ses marques, faisant place à 3 segments :

- Le prêt (entre particuliers ou entre entreprises), à l’exemple des plateformes américaines et anglaises Zopa.com, Prosper, Lending Club et de la plateforme française Prêt d’Union,

- L’equity ou financement d’entreprises avec prise de participation au capital, comme l’ont développé Happy Capital, Anaxago et WISEED en France,

- Le don, à l’image du géant américain Kickstarter ou KissKissBankBank et Ulule en France.

Aujourd’hui, le marché européen du crowdfunding est en plein boom !

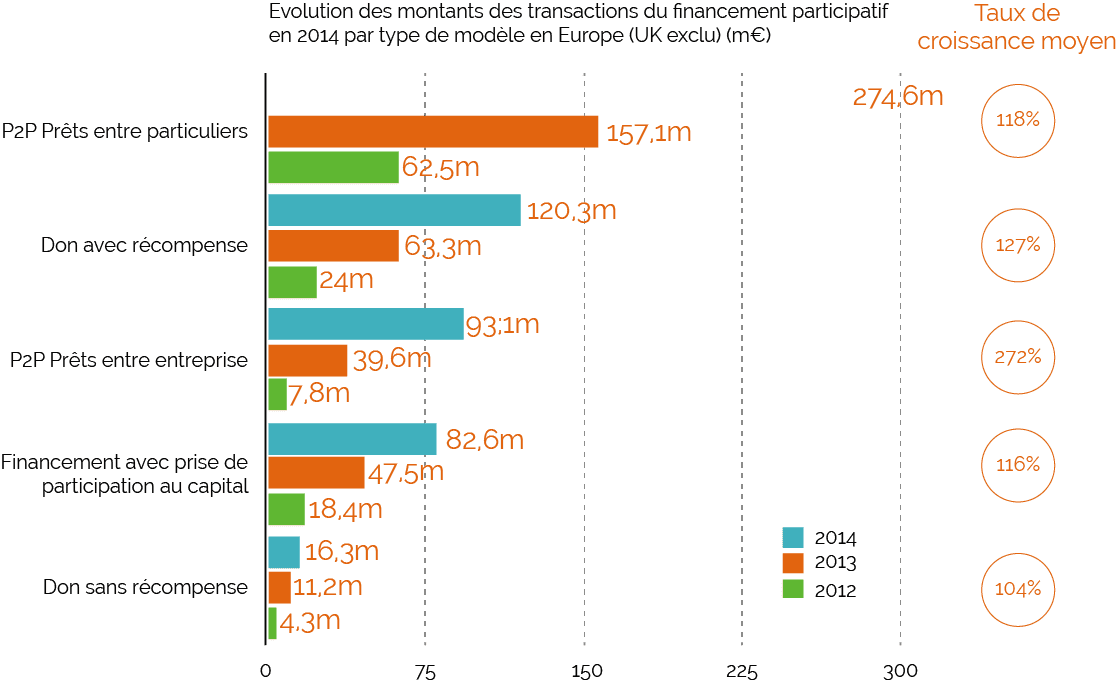

Même si les Etats-Unis conservent la part du lion avec 59% des sommes levées au niveau mondial, un chiffre peut pourtant donner le tournis : en Europe, le financement participatif a permis aux porteurs de projets de glaner 2,9 milliards d’euros en 2014, soit une hausse vertigineuse de 144% en un an !

Le segment des plateformes de prêts entre particuliers est celui qui s’est le plus développé en Europe (274,6 millions € en 2014 contre 62,5 millions € en 2012).

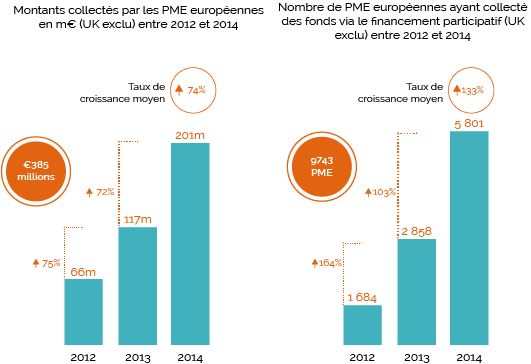

Les PME en recherche de financement ont pu profiter de cet environnement favorable. Le montant des fonds collectés par les PME européennes par l’intermédiaire de plateformes de crowdfunding est ainsi en constante progression depuis 2012 pour atteindre au total 385 millions d’euros.

Les prévisions de croissance de l’Université de Cambridge ne sont qu’un signal de plus : elle anticipe pour 2015 une collecte de 7 milliards d’euros en Europe par l’ensemble des plateformes, soit plus qu’un doublement en valeur par rapport à 2014 !

Etude « Moving Mainstream – The European Alternative Finance Benchmarking Report » – Université de Cambridge (Février 2015)

Etude « Moving Mainstream – The European Alternative Finance Benchmarking Report » – Université de Cambridge (Février 2015)

Nous décryptons pour vous la transformation digitale

Recevez les nouveautés et tendances de la transformation digitale des entreprises et nos actualités.

Je suis informé(e) que je peux facilement et à tout moment modifier mes préférences d’abonnement.

Etude « Moving Mainstream – The European Alternative Finance Benchmarking Report » – Université de Cambridge (Février 2015)

On peut dire que la réussite de la place européenne sur le secteur du crowdfunding tient en grande partie au Royaume-Uni qui se positionne en véritable moteur avec près de 80% des montants récoltés en Europe. Et le segment gagnant est celui du prêt puisqu’il représente à lui seul 1,7 milliards d’euros au Royaume-Uni sur les 2,3 milliards que représente la place anglaise sur le secteur ! Le Royaume-Uni recense ainsi plus de 65 plateformes dont certaines sortent du lot : Crowdfunder, le champion dans l’univers du don (près de 2,8 millions d’euros récoltés), RateSetter, leader sur le segment du prêt (plus de 414 millions d’euros prêtés) ou encore le géant de l’equity Crowdcube (près de 42 millions d’euros récoltés).

La France monte en puissance, des places sont à prendre !

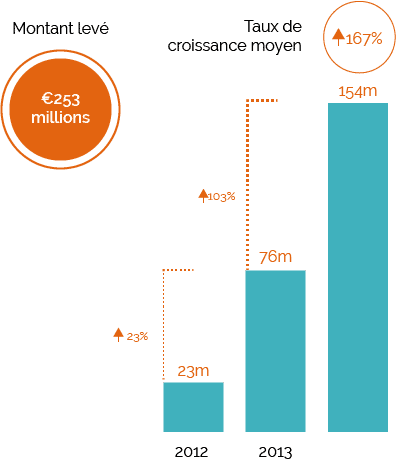

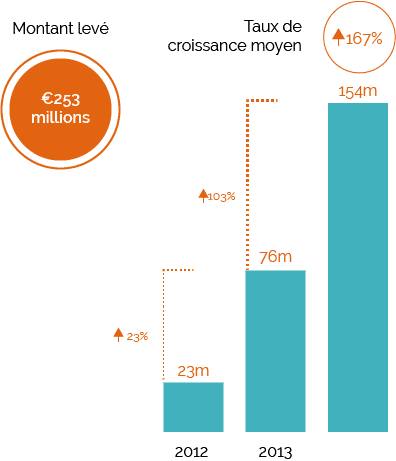

Plus loin derrière, la France occupe toutefois la 2ème place sur le marché européen et laisse entrevoir de belles opportunités. Le montant des fonds récoltés dans l’hexagone entre 2013 et 2014 a ainsi été multiplié par 2 : passant de 76 millions d’euros à 154 millions d’euros !

Comme le reste de l’Europe, la France est propice au développement de plateformes de prêts entre particuliers. En 2014, elles ont enregistré ainsi 80 millions d’euros de transactions.

L’engouement en France pour les plateformes de financement participatif ne cesse de se confirmer : depuis 2008, 1,3 millions de contributeurs ont déjà participé à une opération de crowdfunding avec une forte implication des 35-49 ans. Cet engouement s’explique en grande partie par le changement de posture de l’épargnant : d’une position « passive », le crowdfunding le fait passer à une position « active » et « affective » : il recherche un retour sur investissement mais crée un lien avec le projet qu’il finance.

La France devient ainsi un véritable centre de gravité du crowdfunding sur la place européenne, si bien que certains leaders étrangers décident de venir s’y développer. L’arrivée du leader américain Kickstarter en mai 2015 en est la parfaite illustration.

Etude « Moving Mainstream – The European Alternative Finance Benchmarking Report » – Université de Cambridge (Février 2015)

Créée en 2009, Kickstarter se positionne sur le « don avec récompense » et dispose d’une très forte puissance de frappe avec plus de 1,7 milliard de dollars levés depuis sa création et plus de 80 000 projets financés ! Son arrivée dans l’hexagone peut à priori être une menace pour les deux champions français Kisskissbankbank et Ulule, qui ont chacun récolté 15 et 13 millions d’euros en 2014. Mais il ne faut pas oublier qu’une campagne de crowdfunding ne laisse pas de place à l’improvisation et que sa réussite découle directement de sa qualité. Or, Kickstarter ne filtre pas les porteurs de projets et ne propose pas d’accompagnement, contrairement aux deux premiers… Il faut plutôt interpréter cette arrivée comme la preuve du potentiel du financement participatif en France qui va lui donner un nouveau coup de projecteur.

On l’a donc vu, dans la même lignée que le web collaboratif, le crowdfunding est incontestablement en train de créer de nouveaux usages : l’économie collaborative devient ainsi une véritable alternative aux modèles classiques de distribution.

Mais le modèle économique adopté par les acteurs du crowdfunding est-il réellement à la hauteur de cet engouement ?

La plupart de ces acteurs ont adopté un mode de rémunération unique : frais de transaction prélevés sur leurs utilisateurs (KissKissBankBank, Kickstarter et Ulule, prennent ainsi 8% de commission sur chaque collecte de fonds réussie). Mais ce modèle a ses limites : de nombreuses plateformes de crowdfunding, même installées depuis plusieurs années, n’atteignent pas systématiquement leur seuil de rentabilité.

Un contexte à venir à prendre en considération

La concurrence croissante entre les plateformes et la maturité des acteurs vont remettre en avant les préoccupations des porteurs de projets et des contributeurs : à savoir la qualité des services proposés, la gestion du risque et le montant des commissions prélevées. Or, les plateformes actuelles manquent parfois de transparence sur ce dernier point.

C’est ce qui a d’ailleurs accéléré la professionnalisation de l’activité en France par l’instauration d’une nouvelle règlementation (septembre 2014). Encore une preuve supplémentaire qui démontre la volonté de la France à offrir un cadre plus favorable et sécurisant aux plateformes qui investissent le marché ainsi qu’aux donateurs. Deux grands changements :

Pourquoi ce nouveau cadre juridique ?

La valeur ajoutée des plateformes de crowdfunding est incontestablement le conseil. Il constitue un facteur clé de succès d’un projet et est déterminant pour la gestion des risques. Se lancer dans l’aventure entrepreneuriale n’est pas en effet aisé pour un « débutant ». De l’autre côté, les investisseurs peuvent rencontrer des difficultés pour mesurer les risques des projets qui leurs sont présentés.

Et demain ?

Une réorientation du modèle économique du crowdfunding va donc s’imposer au marché. Réinventer un (des ?) nouveau(x) mode(s) de rémunération sans que les porteurs de projets ne soient pénalisés par des frais trop élevés apparaît inévitable. D’autres acteurs de l’économie collaborative peuvent avoir valeur d’exemple : leboncoin.fr se rémunère en effet par la publicité et par la vente de services proposés aux professionnels et particuliers. Ce modèle permet ainsi de démocratiser son service auprès du grand public et d’identifier les services à forte valeur ajoutée que les utilisateurs sont prêts à payer.

Les acteurs du crowdfunding doivent-ils s’inspirer de cette réussite ? Leur propre réussite résidera dans tous les cas dans leur capacité à proposer des plateformes digitales qui répondront aux enjeux induits par les nouveaux usages liés à Internet et aux réseaux sociaux… des plateformes qui devront enfin répondre aux besoins d’expertise et de conseil remis en avant par la pratique-même du crowdfunding.

- Baromètre du crowdfunding en France (février 2015) – Compinnov

- Etude « Moving Mainstream – The European Alternative Finance Benchmarking Report » – Université de Cambridge (Février 2015)

- crowdfunding.fr

- sowefund.com

- goodmorningcrowdfunding.com

- financeparticipative.org

- culture-bis.com